1. 직장인도 알아야 할 종합소득세, 임대소득이 없다면 관계없을까?

종합소득세는 말 그대로 모든 소득을 종합하여 한 번에 과세하는 세금입니다.

직장인은 보통 근로소득에 대해서는 연말정산으로 끝나지만, 기타소득이나 임대소득이 있다면 별도로 5월에 종합소득세를 신고해야 합니다.

특히 주택을 보유하고 전세를 놓은 경우, 본인은 월세를 받지 않아도 “보증금으로부터 발생하는 간주임대료”라는 개념으로 과세가 될 수 있습니다.

하지만 모든 전세 임대가 과세 대상은 아니며, 특정 조건에 부합할 때만 종합소득세 과세 대상이 됩니다.

2. 간주임대료란? 전세만 있어도 세금이 붙는다고?

전세보증금을 받는 경우, 정부는 그 보증금으로 은행에 넣었을 때 받을 수 있는 이자 수익을 가정하여, 그것을 임대소득으로 간주해 세금을 부과할 수 있습니다. 이를 간주임대료라고 부릅니다.

하지만 이 간주임대료도 모든 임대인에게 적용되는 것은 아닙니다.

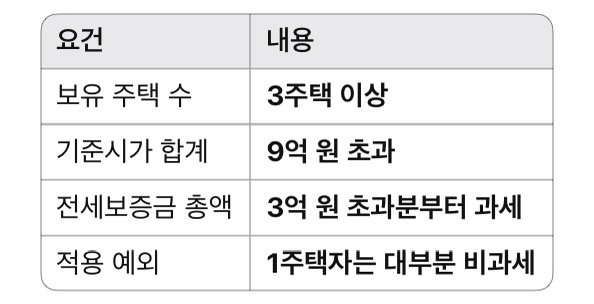

3. 간주임대료 과세 요건 정리

즉, 1주택을 보유한 일반 직장인이

• 전세로만 임대 중이고

• 보증금 총액이 3억 원 미만이라면

→ 간주임대료 계산 대상이 아니며, 종합소득세 과세 대상이 아닙니다.

4. 실제 사례: 전세보증금 2억 7천만 원, 과세될까?

• 보유 주택 수: 1채

• 전세보증금: 2억 7,000만 원

• 월세 수입 없음

→ 이 경우, 간주임대료 비과세 기준인 3억 원 미만이므로 과세 대상 아님

추가로 월세 수입이 없고, 해당 주택이 기준시가 12억 원 이하라면,

1주택 보유자의 주택임대소득은 비과세 대상입니다.

5. 그런데 소득이 1,980만 원 있다면?

여기서 중요한 점은 “소득의 종류”입니다.

전세보증금이 3억 미만인 상태에서 소득이 1,980만 원 있다면

즉, 1,980만 원이 주택임대소득이라면 비과세,

근로·사업·기타소득이라면 과세 대상이 됩니다.

6. 요약: 과세 여부 셀프 체크리스트

• 나는 주택을 1채만 보유하고 있다.

• 전세보증금이 3억 원 미만이다.

• 월세는 받지 않는다.

• 다른 종합소득이 2천만 원을 초과하지 않는다.

→ 위 조건을 모두 만족한다면 종합소득세 신고 대상이 아닐 가능성이 매우 높습니다.

7. 마무리: 모르고 신고 누락하면 가산세까지?

세무서는 전세보증금, 주택 보유 내역, 월세 수입 등 거의 모든 정보를 국세청 홈택스와 행정정보 연계로 파악하고 있습니다.

조건에 따라 비과세일 수 있으나, 신고 누락으로 판단될 경우 가산세 부과도 가능하므로

내 소득이 과세 대상인지 반드시 확인 후 신고하거나, 홈택스 자동신고 기능을 활용하는 것이 좋습니다.

'세금 > 종합소득세' 카테고리의 다른 글

| 2025년 임대소득세 신고 가이드 : 종합소득세와 간주임대료 계산법 완벽 정리" (5) | 2025.05.14 |

|---|---|

| 임대사업자 종합소득세 신고 방법과 절세 전략 총정리 (2025년 최신) (10) | 2025.05.13 |

| 간이과세 vs 일반과세, 무엇이 내게 유리할까? (2025 최신 세금신고 가이드) (9) | 2025.05.13 |

| 직장인 종합소득세 신고 / 직장인도 해당될 수 있는 금융소득 종합과세! 2,000만원 기준 제대로 알기 (8) | 2025.05.12 |

| 직장인도 꼭 알아야 할 종합소득세 신고 방법 (2025년 최신 가이드) (3) | 2025.05.11 |